相続税の資金確保

次に、創業者にもしものことがあった場合の相続についてみてみましょう。相続財産の分配に関しての争いがなかったとしても、オーナー経営者の場合には相続税の支払いは避けられないことがほとんどです。特に、奥様への1次相続よりも、子供への2次相続の方が負担が大きくなりがちです。

別途手持ちの納税資金があればよいのですが、オーナー経営者には株式はあっても、意外と現金は持っていないものです。なに、株式の一部を売却して工面すればいいじゃないかと思うかもしれませんが、一部といってもそれなりの株数になることが多く、株主構成の乱れや売却に伴う株価の下落などへの影響が懸念されます。

たとえば、上場後時価総額100億円の会社の株式を50%保有していた場合、相続財産は50億円です。諸々の控除額を考慮しても、最大で25億円程度の相続税です。そんな現金は手許にないでしょうし、25億円相当もの株式を短期間に市場で売却するわけにもいきません。

これだけの株数ともなれば、短期間のうちに安定的な売却先を探すのも簡単ではないので、仕方なく会社が自己株式として購入してあげるようなケースもあります。

資産管理会社なら資産の解体が防げる

創業者によっては、その会社の株式以外にも、不動産や高級車、美術品など、様々な資産をお持ちの方もいらっしゃるかもしれません。そのような場合に、資産管理会社へ資産を移転すれば複数の相続財産を、資産管理会社自体の株式に一本化することができます。

特に、不動産を複数の相続人へ相続させると、分割相続しなければならず、その後の売却も手間がかかります。これを資産管理会社の株式に形を変えておくことで、容易に分割が可能になりますし、不動産と違って移転登記も不要です。

資産管理会社だと相続財産の評価もお得に!

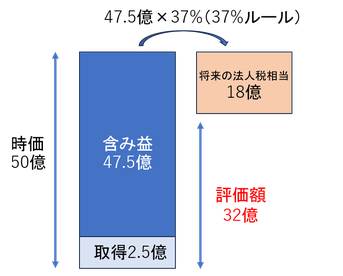

先ほどの例で、時価総額100億円の会社の50%を保有している場合の相続財産が50億円だという話をしました。ところがこの50%相当の株式を資産管理会社に譲渡すると、その資産管理会社の評価額は32億円で済みます。これはなぜでしょう。

現在50億円の価値のある株式の取得価額(つまり当初の出資額)を5%(2.5億円)としましょう。すると、この株式の含み益は47.5億円ということになります。もし将来、資産管理会社を譲渡や清算をする場合にはこの含み益部分に法人税がかかります。

そこで、財産評価上はこの法人税相当額(37%)をあらかじめ控除して算出してよいという決まりになっています。これを「37%控除ルール」といいます。

そうすると、47.5億円の37%(約18億円)を、株式の評価額50億円から控除できますので、資産管理会社の評価額は差引32億円ということになるのです。

個人名義の場合には50億円だったわけですから、相続税換算でおよそ10億円も節約できるわけです。

資産管理会社の株主に奥様や子供も含めておく

上記まででも随分と節税効果はありますが、さらに、資産管理会社の株主に、奥様や子供も含めておくことで、相続財産の早期移転も可能になります。

たとえば、ご自身の持ち株は1株のみとし、残りのすべてを子供たちの持分にすることも可能です。その際、①ご自身の株式を黄金株(正確には拒否権付き株式)という種類株式にしておくか、②ご自身は普通株にしてそれ以外の株式を無議決権株式にしておけば、意思決定権はご自身に残すことができます。

どちらがいいのかと聞かれることがありますが、効果としては②の方が強力です。①は反対されても否決できる、という段取りなのに対し、②はそもそも賛成も反対もできない、というものだからです。いっぽうで、他の株主の立場からすると、①の場合は普通株式なのであまり違和感はないですが、②の場合は通常よりも権利が制限された株式になってしまうので、人間関係によっては難しい場面もあり、見返りに財産分配権を優先的に付与するなどの手当をすることもあります。

コメントをお書きください